Im vorherigen Artikel habe ich ein wenig über das bedingungslose Grundeinkommen im Allgemeinen gesprochen. In diesem Artikel soll es nun konkret darum gehen, welche Anlagemöglichkeiten wir dabei nutzen. Um es gleich vorwegzunehmen: Es gibt nicht nur die EINE Möglichkeit. Es gibt gefühlt unendlich verschiedene Varianten, insbesondere beim „Feintuning“. Ich beschreibe hier eine Möglichkeit, die jeder umsetzen kann. Egal ob er ganz am Anfang steht oder schon ein wenig fortgeschritten ist.

Inhaltsverzeichnis

Wahl des passenden Anlageinstruments

Im ersten Artikel haben wir gesehen, dass es eine Reihe von Möglichkeiten gibt, wie man sich ein bedingungsloses Grundeinkommen, das heißt einen passiven Geldstrom, aufbaut. Wie ich auch angeführt habe, bin ich keineswegs der erste, der auf solch eine Idee kommt. Seit Tausenden von Jahren denken Menschen darüber nach. Eingangs erwähnte ich auch, dass es um eine Möglichkeit gehen soll, die jedem offen steht, egal an welchem Punkt er gerade steht. Daher benötigen wir ein Anlageinstrument, welches verschiedene Bedingungen erfüllt:

- Einstieg bereits mit kleinen Beträgen

- Unterjährige Ausschüttungen, mindestens quartalsweise

- Sofern möglich auch monatliche Sparpläne

- Hohe Liquidierbarkeit, das heißt, jederzeitiger Einstieg und Verfügbarkeit des angelegten Geldes

- Angemessene Rendite

Richtig, insbesondere der letzte Punkt ist natürlich sehr dehnbar. Denn was ist „angemessen“. Doch schieben wir diese Diskussion einfach mal hinten an und schauen erstmal weiter. Wenn wir so unsere Bedingungen anschauen, stellen wir fest, dass so manches Anlageinstrument für uns nicht mehr – oder zumindest zunächst – nicht infrage kommt. Eine interessante Möglichkeit für einen monatlichen Cashflow, also ein bedingungsloses Grundeinkommen, wäre zum Beispiel eine vermietete Immobilie. Im Prinzip ist das auch der Klassiker und des Deutschen liebstes Kind bei der Geldanlage.

Doch ein Investment in eine eigene Immobilie ist nichts für Anfänger und erfordert einen hohen Kapitaleinsatz. Klar, wer schon ein paar Stufen weiter ist, der kann sofort dort beginnen. Aber für die meisten Leser hier, wird das zunächst nicht infrage kommen. Auch schon allein aus dem Grund, weil man mit dem Kauf einer Immobilie ein sogenanntes Klumpenrisiko hat. Fällt der Mieter aus, war’s das sofort mit der Zahlung. Wer dennoch unbedingt in Immobilien investieren möchte, dem sei an dieser Stelle gesagt, dass es zum Beispiel REITs (Real Estate Investment Trusts) gibt, über die man indirekt in ein breites Portfolio an Immobilien investieren kann.

Wertpapiere als Grundlage für das bedingungslose Grundeinkommen

Ich persönlich bin der Überzeugung, dass Wertpapiere die Grundlage für ein bedingungsloses Grundeinkommen bilden sollten. Wenn ich von Wertpapieren spreche, dann meine ich zwar auch Aktien, aber eben nicht nur. Insbesondere im Hochdividendensektor (die de facto nur im angelsächsischen Raum vorkommen) gibt es eine Reihe von Wertpapieren, die zwar Aktienähnlich sind, aber aus rechtlicher Sicht eben keine Aktien darstellen. Der Vorteil dieser Wertpapiergattung ist zudem – so viel vorweg – dass in der Regel eine unterjährige Ausschüttung von Erträgen erfolgt. Daher gibtes in diesem Segment besondere viele Vertreter von monatlichen Dividendenzahlern.

Aktien sind Beteiligungen an einem Unternehmen. Mit einer Aktie gehört mir ein (sehr geringer) Bruchteil der Firma. Und daher gehört mir auch ein entsprechender Anteil am Gewinn, den das Unternehmen macht. Bei Aktien denken die meisten an den spekulativen Charakter, das heißt das Kaufen und Verkaufen von Wertpapieren, mit dem Ziel, durch Kursunterschiede Gewinne zu machen. Es stimmt, dass das eine Variante ist, um mit Aktien Geld zu verdienen. Aber das wäre nicht im Sinne des bedingungslosen Grundeinkommens. Denn dann wäre die Zahlung ja nicht bedingungslos, denn ich müsste ja ständig die Papiere kaufen und verkaufen. Außerdem hätte ich überhaupt gar keine Planbarkeit.

Der andere Aspekt einer Aktie ist, dass, wie ich schon erwähnte, ich ein Teilhaber des Unternehmens bin. Mir ist es also völlig egal, wie der Markt den Wert eines Anteilsschein, das heißt einer Aktie, bewertet. Ich bin nur an den regelmäßigen Ausschüttungen der Unternehmensgewinne an die Aktionäre interessiert: Der Dividende. Unternehmen in den USA, Kanada und Australien schütten ihre Dividenden dabei in der Regel quartalsweise oder sogar monatlich aus. Da dort auch das Rentensystem anders als hierzulande ist, investieren viele Menschen in Aktien, um später im Alter eine Rente aus Dividenden zu erhalten.

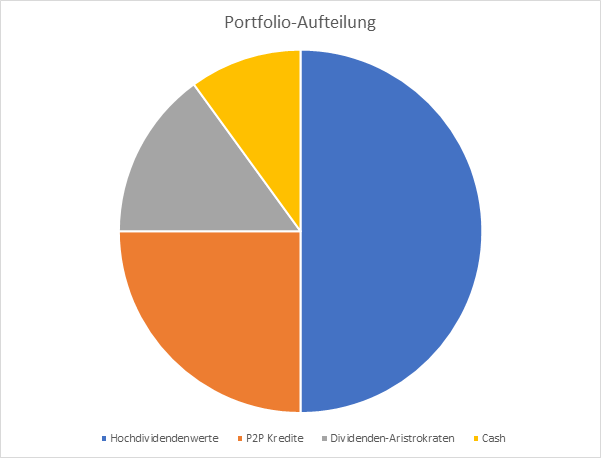

So könnte ein Portfolio für die Generierung eines regelmäßigen Cashflows aussehen

Im Folgenden eine Übersicht bzw. Diagramm eines möglichen Portfolios, welches ein bedingungsloses Grundeinkommen, sprich einen regelmäßigen Cashflow, generiert, ohne dass man groß was dafür tun muss.

In meinem Beispiel wäre die Aufteilung des vorhandenen Vermögens daher wie folgt:

- 50% Hochdividendenwerte

- 25% P2P Kredite

- 15% Dividenden-Aristokraten

- 10% Cash

Warum ich diese Aufteilung gewählt habe, werde ich in einem späteren Beitrag detaillierter erläutern. Genauso auch, wie denn die Aufteilung innerhalb der Sektoren aussieht. Denn ich habe ja nicht nur einen einzigen Hochdividendenwert und nur einen Dividenden-Aristokraten…

Mit welcher Rendite kann ich rechnen?

Auch an dieser Stelle möchte ich vorweg nehmen, dass es nicht DEN EINEN Weg gibt. Es gibt immer mehrere Möglichkeiten um ans Ziel zu gelangen. Auch die persönlichen Umstände, Präferenzen usw. spielen eine wichtige Rolle. Für mich zum Beispiel steht in erster Linie der Cashflow im Mittelpunkt. Eine Vermögensvermehrung durch Kursgewinne ist für mich eher zweitrangig. Ganz einfach deshalb, weil ich mir – so lange es sich um Buchgewinne handelt – nichts davon kaufen kann. Mein Ziel ist es nicht, einfach nur mehr Geld zu haben. Ziel ist, durch eine stetige Erhöhung des monatlichen passiven Cashflows meine Arbeitszeit zu reduzieren und mich anderen Dingen zu widmen. Wobei das nicht heißt, dass ich gar nicht mehr arbeiten werde. Aber ich möchte selbst entscheiden, wann, wo und wie viel ich arbeite, ohne den Druck des „Ich muss Geld verdienen“ im Nacken zu haben.

Warum erwähne ich das, wenn wir hier doch eigentlich von der Rendite sprechen? Ganz einfach deshalb, weil meine Intention sowie Risikoaversion des Geldanlegens die Art der Geldanlage bestimmt und damit die Rendite. Wer absolut ohne Risiko vor möglichen Kursverlusten (auch wenn es sich „nur“ um Bichverluste handelt) Geld anlegen will, darf an dieser Stelle – naja, nicht aussteigen – aber hat einen anspruchsvolleren Weg vor sich. Denn mit Tagesgeld und Bundesschatzbriefen kommt man Renditemäßig nicht weit.

Meine Cashflow-Zielrendite bei obiger Aufteilung sind 8 Prozent p.a. vor Steuern.

Unseriös?! Keinesfalls! Bei den Hochdividendenwerten sowie den P2P Krediten liegt die Rendite bei mir aktuell bei ca. 10 Prozent p.a. Die Rendite der Aristokraten habe ich mit 3,5 Prozent p.a. angesetzt und Cash mit 0 Prozent. Das ergibt zusammengerechnet eine Portfolio-Rendite von leicht über 8 Prozent und mein Ziel ist damit erreicht. Wie gesagt, vor Steuern und eine „Cashflow-Rendite“. Mögliche Kursgewinne lasse ich außen vor. Bei P2P Krediten gibt es die ohnehin nicht und bei Hochdividendenwerten in der Regel nicht in dem Ausmaß, wie man es vielleicht von anderen Aktien her kennt.

Maximal bei Dividenden-Aristokraten könnte man langfristig mit nennenswerten Kursgewinnen rechnen, die mich jedoch nur sekundär interessieren.

Wie kann ich meine Rendite erhöhen?

Also ehrlich gesagt, hatte ich ursprünglich eine Zielrendite von 8 Prozent p.a. nach Steuern im Visier. Im Hochdividendensektor sowie im P2P Bereich ist das auch machbar. Allerdings wird es bei den Dividenden-Aristokraten schwierig, ganz zu schweigen vom Cashbestand!

Um die Cashflow-Rendite zu erhöhen, könnte man Folgendes machen:

- Reduzierung des Cashbestandteils

- Anlegen des Cashbestandteils in eine verzinsliche Geldanlage

- Umschichtung der Dividenden-Aristokraten innerhalb der Anlageklasse in höher verzinsliche Wertpapiere

- Reduzierung des Dividenden-Aristokraten-Anteils zugunsten von beispielsweise P2P Krediten

- Bei der Anlage in Dividenden-Aristokraten gezielt auf ein dynamisches Dividendenwachstum achten

Wie man die Rendite des Portfolios verbessern könnte, erkläre ich im nächsten Beitrag.

Warum gerade Hochdividendenwerte und P2P Kredite?

Warum habe ich mich in erster Linie für Hochdividendenwerte und P2P Kredite entschieden, wenn es darum geht, mir einen regelmäßigen Cashflow respektive ein bedingungsloses Grundeinkommen aufzubauen? Die Antwort ist relativ simpel. Zum einen ist der Ertrag bei beiden Geldanlagen vergleichsweise hoch. Zum anderen ermöglichen beide eine stete unterjährige Ausschüttung der Erträge, ähnlich wie eine Immobilie, bei der monatlich Mieteinnahmen aufs Konto eingehen. Aber warum dann nicht gleich eine Immobilie oder andere Geldanlagen?

Hier meine Präferenzen:

- Rendite über 8 Prozent p.a.

- Regelmäßige Ausschüttung

- Liquidität

- Relativ passiver Geldfluss

Erläuterung meiner Präferenzen

Die Rendite kann jeder natürlich für sich selbst festlegen. Doch da der Aktienmarkt im Schnitt auf lange Sicht eine Rendite um die 8 Prozent bringt, sollte das „meine“ Geldanlage auch tun. Wichtig ist für mich, dass diese Rendite in Form einer Ausschüttung erfolgt, nicht zwangsweise im Kursverlauf. Außerdem ermöglicht eine Rendite von 8 Prozent p.a. eine Verdopplung des Kapitals (bei Reinvestition) von unter 10 Jahren.

Die Aspekte „Liquidität“ sowie passiver Geldfluss sind für mich ebenfalls sehr wichtig. Im Zweifelsfall möchte ich sofort Zugriff auf das Kapital haben. Börsengehandelte Werte (die auch eine gewisse Börsenliquidität mitbringen) sowie P2P Plattformen mit einem Zweitmarkt ermöglichen mir genau das. Eine Immobilie ist dagegen eben „immobil“ und überhaupt nicht leicht und schnell liquidierbar.

Mit einem relativ passiven Geldfluss meine ich, dass ich mich nicht um die Geldanlage groß kümmern will. Natürlich muss man sich irgendwie immer damit auseinandersetzen. Außer man hat zum Beispiel bei der Sparkasse ein Festgeld über 10 Jahre. Dann kann man schon sehr sicher sein, dass das Geld, sprich der Zins, auch fließt. Aber dafür sind die Renditen natürlich viel zu gering. Auch hier scheiden Immobilien für mich persönlich wieder aus, denn der Aufwand ist für mich zu hoch. Denn man hat ja nun nicht unbedingt das Glück, den „perfekten“ Mieter zu finden. Klar, man könnte das auch an eine Hausverwaltung delegieren. Das geht jedoch zu Lasten der Rendite. Die Mietrendite beträgt übrigens sowie in den seltensten Fällen mehr als 8 Prozent p.a. (nach Kosten).

Hochdividendenwerte

Hochdividendenwerte sind eben gerade durch diese beiden eben genannten Faktoren gekennzeichnet: hohe und regelmäßige Ausschüttungen. Natürlich wäre auch eine einmalige Ausschüttung pro Jahr theoretisch möglich. Zum Beispiel könnte man eine Aktie kaufen mit einer Dividendenrendite gleich der eines Hochdividendenwertes, die jedoch nur einmal im Jahr ausschüttet. Diesen Betrag könnte bzw. müsste man dann – sofern man den Ertrag verkonsumieren möchte – aufs Jahr selbstständig aufteilen. Doch warum bevorzuge ich unterjährig ausschüttende Unternehmen? Dazu möchte ich zwei Gründe anführen.

2 Gründe für unterjährige Ausschüttung

Praktikabler: Ich muss das Geld nicht aufteilen, sondern erhalte regelmäßig, beispielsweise monatlich oder quartalsweise Geld aufs Konto

Sicherer: Es kann immer wieder mal vorkommen, dass ein Unternehmen die Höhe der Ausschüttung kürzen oder sogar ganz ausfallen lassen muss. Das wäre für mich als Investor „suboptimal“. Bei einem Unternehmen, welches nur einmal eine Dividende zahlt, erfolgt die Bekanntgabe der Dividendenkürzung meist erst kurz vor der Hauptversammlung, das heißt dem „Zahltag“. Dann hätte ich die Aktie ein Jahr in meinem Depot gehabt und erhalte keine Ausschüttung. Häufig geht dann auch ein entsprechender Kursverlust einher. Da das Unternehmen dann keine Dividende mehr zahlt, ist die Firma für mich uninteressant und ich „muss“ sie verkaufen.

Wenn ein Unternehmen dagegen unterjährig, am besten monatlich, zahlt, dann habe ich, sofern die Firma eine deutliche Kürzung oder Streichung der Ausschüttung ankündigt, zwar vielleicht ebenfalls einen Kursverlust, aber das Kapital war nicht ein Jahr „umsonst“ investiert, sondern ich kann deutlich schneller reagieren.

P2P Kredite

P2P Kredite habe ich mit in mein Portfolio aufgenommen, da sie ebenfalls eine sehr interessante Rendite ermöglichen, häufig im Bereich zwischen 10 und 14 Prozent p.a. Gleichzeitig gibt es auch hier eine gewisse regelmäßige Ausschüttung, meist monatlich. Zudem sind sie relativ liquide. Es gibt beispielsweise Laufzeiten von nur einem Monat. Das ist eine überschaubare Zeit. Und häufig existiert auch ein sogenannter Zweitmarkt, auf dem man die laufenden Positionen verkaufen kann.

10 bis 14 Prozent Rendite mit P2P Krediten – Das ist doch unseriös?!

Es gibt den einen oder anderen der der Ansicht ist, dass P2P Kredite unseriös sind oder zumindest ein gigantisches Risiko bergen. Und es stimmt, dass ein Risiko vorhanden ist. Daher investiere ich auch nur einen relativ geringen Prozentsatz in P2P Kredite. Aber unseriös ist das auf keinen Fall. In einem weiteren Beitrag werde ich mich der Rendite von P2P Krediten widmen und warum diese nicht überzogen hoch ist. Nur so viel schon mal vorweg: Der Durchschnittszinssatz für einen Dispokredit liegt in Deutschland bei über 9 Prozent p.a. Unseriös? Nein. Der Zinssatz wäre sicher noch höher, wenn die Konkurrent in Deutschland nicht so groß wäre. Kreditkarten mit Ratenzahlung verlangen häufig einen Zins zwischen 15 und 20 Prozent p.a. Unseriös? Nein. Ein Kredit mit einer Laufzeit von 30 Tagen und einer Rendite von um die 12 Prozent p.a. ist daher eher die Regel als die Ausnahme.

3 Antworten auf „Bau deines eigenen bedingungslosen Grundeinkommens Teil 2: Die Umsetzung“